Aktuelle Studien von EZB, Bundesbank und EHI beweisen: Das analoge Bargeld hat Zukunft! Allen Prognosen zum Trotz ist und bleibt Bargeld eines der wichtigsten Zahlungsmittel in Deutschland und Europa. Für Banken und bargeldintensive Branchen heißt es daher, das starke Nebeneinander von analogen und digitalen Bewegungen für sich zu nutzen.

In vielen Branchen, wie bei Verlagen und der Musikindustrie, haben die Dynamiken der digitalen Transformation etablierte Geschäftsmodelle komplett umgeworfen. Die disruptive Kraft der Digitalisierung scheitert jedoch vehement am analogen Bargeld. In Zahlen ausgedrückt heißt das: 78 Prozent aller Transaktionen in Deutschland werden nach wie vor in Scheinen und Münzen getätigt und der Bargeld-Anteil am Umsatz liegt immer noch bei 51 Prozent. Die Entwicklungen beim Bargeld vollziehen sich also nicht revolutionär, sondern evolutionär in kleinen Schritten. Analoge und digitale Bezahltrends bestehen nebeneinander. Vor diesem Hintergrund müssen Banken und bargeldintensive Branchen wie der Handel umdenken, um beiden (Bezahl-)Welten sinnvoll zusammenzuführen.

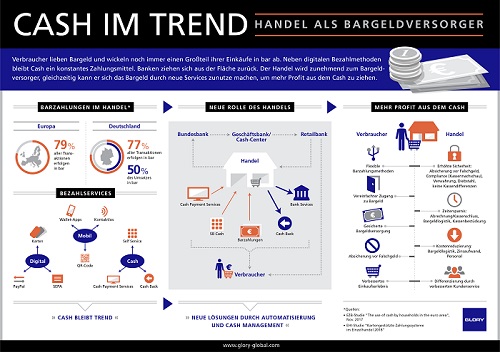

Filialschwund und Bargeldüberschuss

Im Zeitalter von Banking-Apps und Co. erledigen die meisten Kunden ihre Bankgeschäfte mittlerweile online. Als Folge ziehen sich Banken und Sparkassen als die traditionellen Player im Bargeldhandling zunehmend aus der Fläche zurück. In Deutschland wurde seit dem Jahr 2000 daher rund ein Viertel aller Zweigstellen geschlossen, das entspricht über 10.000 Standorten.

Gleichzeitig ist aufgrund der konstant hohen Nachfrage nach wie vor eine große Bargeldmenge im Umlauf. Allein im Lebensmitteleinzelhandel kamen 2016 knapp 80 Milliarden Euro in bar an. Um dieses hohe Bargeldaufkommen zu nutzen und die durch den Filialabbau entstehende Versorgungslücke zu schließen, gehen Banken und Handel verstärkt zu Kooperationsmodellen in Form von Bargeldservices am Point of Sale (POS) über.

Der Handel als Bargeldversorger

Der Handel übernimmt dabei zusehends die Rolle als Bargeldversorger. Verfügbare Bargeldservices zeigen hier bereits das große Potenzial für alle Beteiligten im Bargeldkreislauf. Kunden können so über das Cash-Back-Verfahren ab einem Mindesteinkaufswert von in der Regel 20 Euro bis zu 200 Euro direkt vor Ort an der Ladenkasse abheben. Es gibt aber auch Modelle, die „echte“ Banktransaktionen im Handel anbieten – wie an einem Geldautomaten. So kooperiert beispielsweise die Postbank mit einer großen Tankstellenkette in Deutschland. Der Kunde muss nichts kaufen, sondern kann an der Tankstelle ganz einfach Geld von seinem Konto abheben.

Kooperationsmodelle zwischen Banken und Handel dienen dabei primär dazu, die Bargeldversorgung sicherzustellen, d.h. Geld abzuheben und einzuzahlen. Europaweit übersteigt die Anzahl an Cash-Back-Nutzern mit 7 Prozent bereits Bargeldabhebungen über den Bankschalter, welche nur noch 6 Prozent verzeichnen. Daneben stehen rund 50.000 Ladenkassen, an denen Abhebungen je Einkauf möglich sind, etwa 58.000 Geldautomaten gegenüber. Diese Entwicklungen machen deutlich, dass Banken und Handel Bargeld über neue Services nutzen können, um für beide Seiten Profit aus dem Cash zu ziehen.

Bargeldservices neu gedacht – dank moderner Technik

Deutschland ist in der Bargeld-Automatisierung bereits gut aufgestellt und bringt die notwendige technische Infrastruktur für einen schnellen Ausbau solcher Servicemodelle mit. Bisher wurden entsprechende Cash-Management-Lösungen im Handel hauptsächlich für die Optimierung der Bargeldprozesse im Backoffice eingesetzt. Diese wandern nun vermehrt vom Hinterzimmer direkt in den Kassenbereich zum Kunden. Hier bieten sie einen dreifachen Nutzen: sie dienen als Kasse, optimieren das Cash Management des Händlers und funktionieren – zum Kunden ausgerichtet – wie ein Geldautomat. Nutzt ein Kunde Cash Back, kann ihm das Geld direkt über ein solches System ausgezahlt werden, anstatt wie bisher aus der Ladenkasse. Ein Vorteil vor allem in Punkto Sicherheit. Denn modernen Cash-Recycling-Systeme prüfen mittels hochleistungsfähiger Scantechnologie ein- und ausgehendes Bargeld auf Echtheit und sichern so zuverlässig gegen Falschgeld ab.

Mit modernen Automatisierungstechnologien ließen sich in Zukunft Bankservices auch an Selbstbedienungskassen realisieren und so zwei aktuelle POS-Trends verbinden. Über „Cash-Back-Terminals“ könnten Kunden könnten beim Self-Checkout direkt Bargeld abheben.

Die obigen Beispiele zeigen: Bares bleibt Wahres. Ähnlich wie bei einer Lieferkette müssen Bargeldprozesse jedoch optimiert und weiterentwickelt werden. Die (technologischen) Potenziale sind vorhanden und vielfältig – sie müssen nur ausgeschöpft werden.

#diezukunftzahltbar